Nota: Artikel ini bertujuan sebagai maklumat umum. Untuk nasihat kewangan peribadi, sila rujuk perancang kewangan berlesen atau institusi kewangan berdaftar.

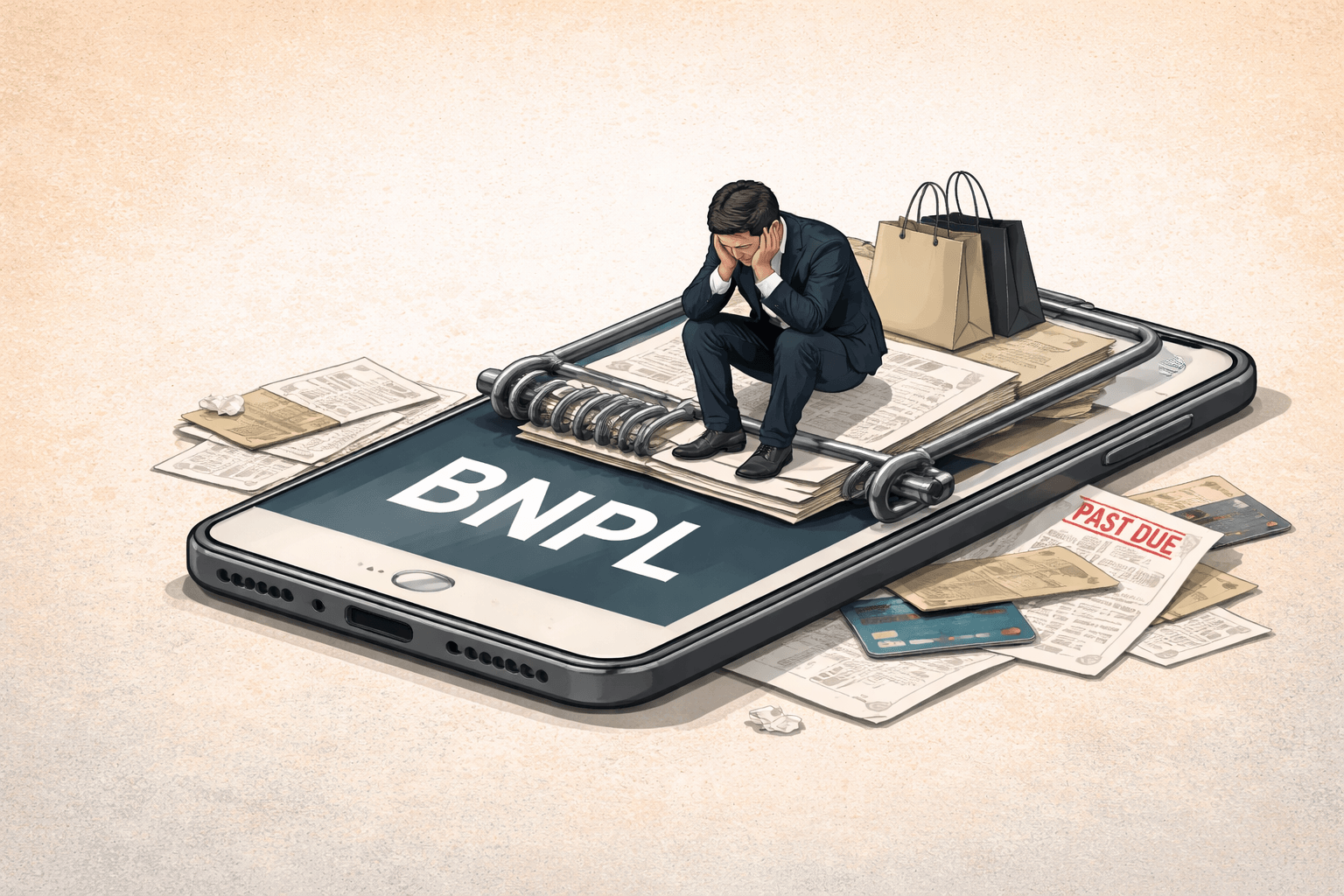

Bayangkan anda memerlukan laptop baharu untuk kerja, tetapi gaji bulan ini hampir habis. Tiba-tiba anda nampak butang "Beli Sekarang, Bayar Kemudian" di skrin — dan pembelian RM1,500 itu kini hanya RM250 sebulan selama enam bulan. Mudah, bukan?

Inilah daya tarikan BNPL Malaysia yang kini melanda jutaan pengguna. Namun di sebalik kemudahan ini, terdapat sisi gelap yang jarang dibincangkan secara mendalam. Lebih penting lagi, tahun 2026 menandakan era baharu bagi industri beli sekarang bayar kemudian di negara ini — dengan Akta Kredit Pengguna 2025 (CCA) yang telah berkuat kuasa pada 1 Mac 2026 dan Suruhanjaya Kredit Pengguna (SKP) yang baru sahaja mula beroperasi.

Artikel ini memberi anda gambaran lengkap dan jujur berdasarkan data terkini — supaya anda boleh membuat keputusan kewangan yang bijak di era regulasi baharu ini.

Apa Itu BNPL dan Bagaimana Ia Berfungsi di Malaysia?

Beli Sekarang Bayar Kemudian (BNPL) adalah kaedah pembayaran digital yang membolehkan pengguna membeli barangan atau perkhidmatan serta-merta dan membayar kemudian secara ansuran — lazimnya tanpa faedah jika bayaran dibuat tepat pada masa.

Berbeza dengan kad kredit tradisional, skim BNPL biasanya:

- Tidak memerlukan semakan kredit mendalam pada peringkat permohonan (walaupun ini sedang berubah dengan CCA 2025)

- Menawarkan kadar faedah 0% jika bayaran dilunaskan mengikut jadual

- Diluluskan dalam masa beberapa saat melalui aplikasi mudah alih

- Boleh diakses oleh mereka yang tidak memiliki had kredit tinggi seperti kad kredit konvensional

Di Malaysia, platform BNPL yang popular termasuk SPayLater (Shopee), Grab PayLater, Atome, FavePay Later dan beberapa lagi. Walau bagaimanapun, mulai 1 Jun 2026, semua pengendali BNPL diwajibkan memohon lesen rasmi dan mendaftar di bawah SKP — mengubah landskap industri ini secara menyeluruh.

Statistik BNPL Malaysia 2025–2026: Angka yang Perlu Anda Tahu

Angka-angka terkini menunjukkan betapa cepatnya industri kredit pengguna dalam kategori BNPL berkembang di Malaysia:

|

Tempoh |

Jumlah Transaksi BNPL |

Pertumbuhan |

|

Separuh pertama 2024 |

RM4.9 bilion |

— |

|

Separuh kedua 2024 |

RM7.1 bilion |

+44.9% |

|

Separuh pertama 2025 |

RM9.3 bilion |

+31% |

|

Jumlah akaun aktif (H2 2024) |

5.1 juta akaun |

— |

|

Baki tertunggak (Jun 2025) |

RM3.8 bilion |

0.2% hutang isi rumah |

Pada separuh pertama 2025 sahaja, terdapat 102.6 juta transaksi bernilai RM9.3 bilion — peningkatan 31% berbanding RM7.1 bilion pada separuh kedua 2024. Lebih membimbangkan, golongan berusia 30 tahun ke bawah menyumbang kira-kira 40 peratus daripada semua transaksi BNPL di negara ini, menurut Timbalan Menteri Kewangan Liew Chin Tong — menunjukkan kerentanan kewangan yang semakin ketara dalam kalangan belia Malaysia.

Secara keseluruhan, pasaran BNPL Malaysia kini mencatatkan lebih daripada 6.5 juta akaun aktif dengan jumlah transaksi tahunan melebihi RM21 bilion.

Menurut Bank Negara Malaysia, walaupun baki tertunggak BNPL masih terkawal pada 0.2% daripada jumlah hutang isi rumah, pertumbuhan penggunaannya dalam kalangan golongan berpendapatan rendah dan belia kekal sebagai kebimbangan yang serius.

Kelebihan Utama Menggunakan BNPL

Jika digunakan dengan bijak dan berdisiplin, skim BNPL mempunyai beberapa kelebihan yang nyata:

- Kadar faedah 0% — Kebanyakan platform tidak mengenakan faedah selagi bayaran dibuat tepat waktu, menjadikannya lebih murah daripada kad kredit dalam situasi tertentu

- Fleksibiliti aliran tunai — Membolehkan pengguna menampung keperluan mendesak tanpa perlu mengganggu simpanan kecemasan

- Akses kredit yang lebih mudah — Sesuai untuk individu yang tidak layak memohon kad kredit atau mempunyai had kredit rendah

- Pembayaran automatik berjadual — Ansuran ditolak terus dari akaun, mengurangkan risiko terlupa bayar

- Perlindungan lebih kukuh pada 2026 — Dengan penguatkuasaan CCA 2025, pengguna kini dilindungi oleh terma yang lebih jelas dan pengendali yang berlesen

Setiausaha Majlis Perancangan Kewangan Malaysia (MFPC), Anthony Ang Sang Nang, menegaskan bahawa BNPL adalah instrumen yang direka untuk mengurus kekangan aliran tunai sementara, khususnya dalam situasi mendesak — bukan untuk kegunaan harian yang sewenang-wenangnya.

Risiko dan Bahaya BNPL yang Sering Diabaikan

Di sebalik kemudahan tersebut, risiko BNPL adalah nyata dan boleh memberi kesan jangka panjang kepada pengurusan kewangan peribadi anda:

- Perangkap hutang berganda — Pengguna boleh menggunakan lebih daripada satu platform BNPL secara serentak, menyebabkan komitmen bayaran bulanan yang tidak terkawal dan sukar dipantau

- Kesan negatif pada skor kredit — Sejak CCA 2025 berkuat kuasa pada 1 Mac 2026, bayaran lewat BNPL kini dilaporkan terus kepada CTOS dan sistem CCRIS — menjejaskan kelayakan pinjaman perumahan atau kenderaan anda

- Galakan pembelian impulsif — Ansuran kecil menciptakan "ilusi kemampuan", mendorong pembelian barangan yang tidak diperlukan

- Yuran penalti yang menghapuskan manfaat faedah 0% — Caj lewat bayar boleh menjadikan BNPL lebih mahal daripada kad kredit dalam senario terburuk

- Beban hutang kumulatif — Baki BNPL kekal sebagai bahagian kecil daripada jumlah hutang isi rumah, tetapi telah berkembang ke julat bilion ringgit yang rendah, dengan tunggakan yang masih rendah tetapi meningkat seiring penggunaan

Ketua Pegawai Operasi Gabungan Persatuan-Persatuan Pengguna Malaysia (FOMCA), Nur Asyikin Aminuddin, menggesa agar semua pengendali BNPL menilai kemampuan kewangan pengguna sebelum meluluskan transaksi dan memastikan ketelusan sepenuhnya dalam terma, syarat, caj serta penalti — satu keperluan yang kini diwajibkan oleh undang-undang.

Siapa yang Paling Terdedah kepada Perangkap Hutang BNPL?

Berdasarkan data terkini BNM dan laporan Institut Penyelidikan Khazanah (KRI), golongan berikut berada dalam risiko hutang BNPL yang paling tinggi:

|

Profil Pengguna |

Faktor Risiko |

|

Belia bawah 30 tahun (40% transaksi) |

Literasi kewangan rendah, gaya hidup melebihi pendapatan |

|

Pendapatan < RM3,000/bulan |

Nisbah hutang kepada pendapatan yang sudah tinggi |

|

Pengguna 3+ platform BNPL serentak |

Ketiadaan gambaran menyeluruh beban hutang |

|

Pembeli dalam talian yang aktif |

Pendedahan tinggi kepada promosi dan pembelian impulsif |

|

Individu tanpa tabungan kecemasan |

Bergantung pada BNPL untuk keperluan asas dan harian |

Timbalan Menteri Kewangan berkata walaupun BNPL hanya menyumbang sebahagian kecil daripada hutang isi rumah, penggunaannya yang pesat — termasuk bagi barangan keperluan harian — mencerminkan cabaran pendapatan yang lebih mendalam dan wajar diberi perhatian.

Akta Kredit Pengguna 2025 & Era Baharu SKP: Apa yang Berubah pada 2026?

Ini adalah berita paling penting untuk semua pengguna dan pengendali BNPL Malaysia pada tahun ini.

Akta Kredit Pengguna 2025 yang diluluskan Parlimen pada 2025 telah diwartakan pada 31 Disember 2025 dan berkuat kuasa mulai 1 Mac 2026. Ini bermakna landscape BNPL yang anda kenali telah berubah secara mendasar.

Antara perubahan utama yang kini berkuat kuasa:

- Penilaian kemampuan kewangan wajib sebelum setiap transaksi BNPL diluluskan — tiada lagi kelulusan sekelip mata tanpa semakan

- Penubuhan Suruhanjaya Kredit Pengguna (SKP) yang mula beroperasi 1 Mac 2026 sebagai badan kawal selia baharu

- Perkongsian data kredit mandatori — semua pengendali BNPL wajib melaporkan rekod kredit pengguna kepada agensi pelaporan seperti CTOS

- Lesen wajib mulai 1 Jun 2026 — semua pengendali BNPL mesti berdaftar dan berlesen di bawah SKP

- Terma dalam bahasa mudah difahami — pengendali tidak boleh lagi menyembunyikan caj dalam ayat-ayat teknikal yang mengelirukan

SKP akan mengawal enam sektor yang sebelum ini tidak dikawal selia, termasuk penyedia BNPL, syarikat penyewaan dan factoring, agensi kutipan hutang, pembeli pinjaman bermasalah serta agensi berkaitan.

Sebelum Julai 2025, industri BNPL Malaysia beroperasi dalam "kawasan kelabu" undang-undang — tiada peraturan khusus yang mengawalnya. Kini, era itu telah berakhir.

Perbandingan: BNPL vs Kad Kredit vs Pinjaman Peribadi pada 2026

|

Ciri |

BNPL |

Kad Kredit |

Pinjaman Peribadi |

|

Kadar faedah |

0% (jika tepat masa) |

15–18% p.a. |

5–12% p.a. |

|

Semakan kredit |

Kini wajib (CCA 2026) |

Wajib |

Wajib |

|

Had pinjaman |

Rendah–sederhana |

Sederhana–tinggi |

Berdasarkan pendapatan |

|

Perlindungan pengguna |

Di bawah SKP (2026) |

Tinggi (BNM/FSA) |

Tinggi (BNM/FSA) |

|

Laporan ke CTOS/CCRIS |

Ya (mulai Mac 2026) |

Ya |

Ya |

|

Fleksibiliti bayaran |

Terhad kepada jadual tetap |

Fleksibel |

Tetap |

Alternatif Kewangan yang Bertanggungjawab

Sebelum menggunakan BNPL, pertimbangkan sama ada terdapat pilihan kewangan lain yang lebih sesuai dengan keperluan dan kemampuan anda.

Bagi mereka yang memerlukan pembiayaan jangka pendek yang lebih terstruktur, pinjaman tunai daripada institusi berlesen boleh menjadi pilihan yang lebih telus dan terkawal. Sebagai contoh, syarikat seperti Amanahkredit menawarkan kemudahan wang tunai dengan terma yang jelas, jadual bayaran balik yang tetap, dan proses permohonan yang mudah — menjadikannya alternatif yang patut dipertimbangkan bagi mereka yang memerlukan dana segera tetapi ingin mengelakkan beban berbilang komitmen BNPL serentak. Dalam era regulasi baharu 2026, memilih sumber pembiayaan yang berdaftar dan dikawal selia adalah antara langkah paling bijak dalam pengurusan kewangan peribadi yang sihat.

Selain itu, Agensi Kaunseling dan Pengurusan Kredit (AKPK) menyediakan khidmat kaunseling kewangan secara percuma untuk membantu pengguna yang terbeban dengan hutang berbilang platform.

Tips Bijak Menggunakan BNPL Tanpa Terjerat Hutang pada 2026

Dengan peraturan baharu yang berkuat kuasa, berikut adalah panduan terkini untuk pengguna skim BNPL yang bertanggungjawab:

- Hadkan kepada satu atau dua platform sahaja pada satu-satu masa — dengan data kini dikongsi antara pengendali melalui SKP, rekod buruk di satu platform akan mempengaruhi yang lain

- Guna hanya untuk keperluan, bukan kehendak — pembaikan kecemasan, peralatan kerja, atau keperluan perubatan; bukan fesyen terkini atau makan malam di restoran

- Pastikan jumlah ansuran bulanan tidak melebihi 10–15% pendapatan bersih — jika gaji RM3,000, ansuran BNPL tidak patut melebihi RM300–RM450 sebulan

- Baca terma dan syarat dengan teliti — terutamanya berkaitan penalti bayaran lewat dan yuran tersembunyi; CCA 2026 mewajibkan ketelusan tetapi tanggungjawab membaca tetap milik anda

- Sediakan peringatan kalendar untuk tarikh bayaran bagi mengelakkan caj lewat yang kini terus dilaporkan ke CTOS dan CCRIS

- Semak laporan CCRIS dan CTOS anda secara berkala — mulai 2026, rekod BNPL anda adalah sebahagian daripada profil kredit keseluruhan

- Pastikan pengendali BNPL yang anda gunakan berlesen di bawah SKP — mulai 1 Jun 2026, pengendali tanpa lesen beroperasi secara haram

Kesimpulan: Era Baharu BNPL Malaysia yang Lebih Bertanggungjawab

BNPL Malaysia memasuki fasa kematangan pada 2026. Pertumbuhan daripada RM4.9 bilion (H1 2024) kepada RM9.3 bilion (H1 2025) membuktikan bahawa instrumen ini telah sebati dengan kehidupan kewangan jutaan rakyat Malaysia. Namun angka itu juga mencerminkan tekanan yang semakin tinggi, terutamanya dalam kalangan belia dan golongan berpendapatan rendah.

Pasaran BNPL Malaysia dijangka terus berkembang, dengan nilai dianjurkan mencapai USD 4.22 bilion menjelang 2030 — menunjukkan bahawa kredit pengguna dalam bentuk baharu ini bukan satu fad sementara.

Dengan penguatkuasaan CCA 2025 dan operasi SKP mulai Mac 2026, Malaysia kini mempunyai rangka kerja yang lebih kukuh untuk melindungi pengguna. Namun undang-undang sahaja tidak mencukupi — literasi kewangan yang kukuh tetap menjadi perlindungan terbaik.

Pesanan akhir: Tangguhkan kehendak, dahulukan keperluan. Berbelanja dalam kemampuan, bukan dalam ilusi kemampuan — dan sentiasa semak sama ada pengendali BNPL anda berlesen di bawah SKP.